5000원 수준의 현 주가(26일 종가 5080원)는 상장일인 지난 14일 시초가 6000원에서 15% 이상 떨어진 수준이다. 이달 들어 상장한 4개 새내기주 가운데 공모가 대비 주가상승률도 가장 낮다. 불투명한 태양광 업황 회복 전망이 불거지며 투자심리가 좀처럼 살아나지 않는 탓이다.

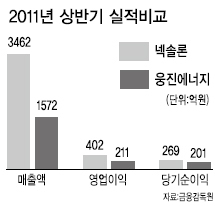

5000원 수준의 현 주가(26일 종가 5080원)는 상장일인 지난 14일 시초가 6000원에서 15% 이상 떨어진 수준이다. 이달 들어 상장한 4개 새내기주 가운데 공모가 대비 주가상승률도 가장 낮다. 불투명한 태양광 업황 회복 전망이 불거지며 투자심리가 좀처럼 살아나지 않는 탓이다.하지만 잉곳, 웨이퍼 생산능력 기준 국내 1위인 넥솔론의 태양광 산업에서의 위상을 감안하면 현재 주가수준은 저평가가 지나치다는 지적이다. 지난 상반기 순이익 269억원을 감안한 넥솔론의 올해 예상 주가수익비율(PER)은 7.4배로, 동종업계 2위인 웅진에너지 8.3배보다도 1배가량 낮다.

특히 내년 상반기까지 태양광 업황 부진이 계속될 것이란 전망에도 불구하고 넥솔론이 위기를 기회 삼아 생산능력을 3년 안에 배 이상 늘리기로 한 점은 주목할 필요가 있다. 향후 세계 경제가 회복 국면 진입시 성장성이 높아 주가 상승폭도 클 것으로 예상되기 때문이다.

넥솔론은 26일 공시를 통해 향후 태양광산업의 글로벌 시장지배력 강화를 위해 생산능력(잉곳 기준)을 현재 1.4GW에서 3.2GW로 확대한다는 경영계획을 발표했다. 2015년까지 세계 태양광산업 규모가 40GW 수준으로 확대될 전망인 것을 감안하면 10%에 육박하는 큰 규모다. 웅진에너지의 잉곳 생산능력이 현재 1GW, 2015년까지 2GW로 확대할 계획인 점을 감안하면 넥솔론의 성장성이 우월하다는 평가다.

최재원 기자/jwchoi@heraldcorp.com