|

| [로이터] |

[헤럴드경제=신동윤 기자] 지난달 미국의 고용 상황이 예상보다 더 양호한 것으로 나타나면서 국채 금리가 급등하는 등 금리인상 사이클이 조기 종료될 것이란 기대감이 크게 약화된 모양새를 보이고 있다. 하지만, 증권가에선 미국 중앙은행인 연방준비제도(Fed·연준)의 금리인상 종료는 시점의 문제일 뿐이며, 금리 급등에 따른 기술주 중심의 급락 사태가 재발할 가능성은 낮다는 평가가 나오고 있다.

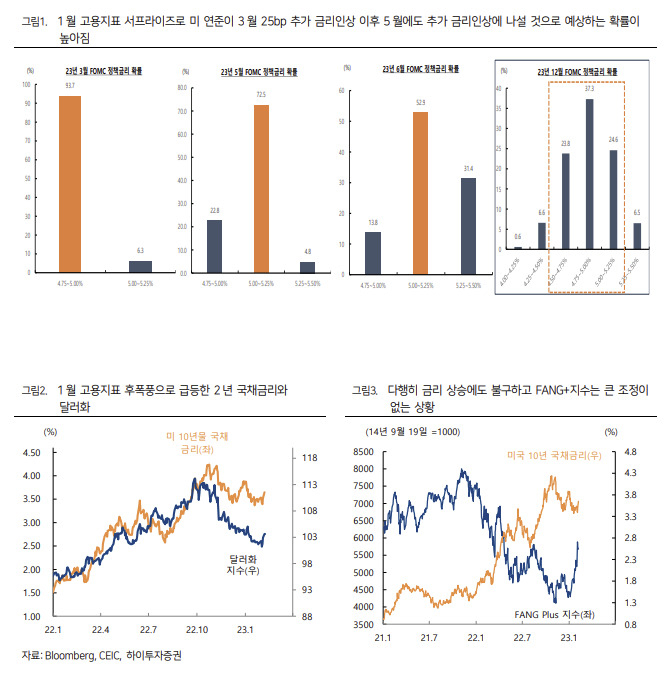

박상현 하이투자증권 연구원은 7일 보고서를 통해 “미국의 1월 고용지표 서프라이즈 이후 2년 국채 금리가 3일 18bp(1bp=0.01%포인트) 급등한데 이어 6일에도 19bp 상승했다. 10년 국채 금리 역시 2일과 6일 각각 13bp와 12bp 급등했다”며 “FED 선물시장에서 5월에도 25bp 추가 금리인상에 나설 것으로 예상하는 확률이 72.5%로 급등한 것이 이런 분위기를 반영한다”고 말했다.

CME 페드워치에 따르면 12월 연방공개시장위원회(FOMC)에서 금리인하(4.5~4.75%) 확률이 지난 3일 35% 수준이었지만, 6일 기준으로는 23.8% 수준까지 하락한 상황이다. 연내 피봇(pivot· 금리 인하) 가능성에 대한 회의적 시각이 강화되는 것이다.

이에 대해 박 연구원은 당분간 국채 금리 변동성 확대가 예상되지만, 추가 상승폭은 제한적일 것으로 예상했다. 그는 “고용지표 여파로 미 연준의 금리인상 종료 시점을 둘러싼 불확실성이 증폭된 것은 사실”이라면서도 “미 연준의 금리인상 종료는 시점의 문제일 뿐 3월 혹은 5월 FOMC 회의에서 종료될 가능성은 여전히 높다”고 강조했다.

|

| [하이투자증권] |

미 연준의 정책금리 수준이 고용지표를 제외한 여타 경제지표 부진 흐름과 물가압력의 꾸준한 둔화 흐름 등을 고려했을 때 최대 5.25%를 넘어서지 않을 것이란 게 박 연구원의 전망이다. 즉, 향후 두 차례 ‘베이비스텝(한 번에 기준금리 0.25%포인트 상승)’을 단행하는 수준을 벗어나진 않을 것이라는 말이다.

금리 급등의 영향으로 나스닥 지수에 조정 흐름이 나타나고는 있지만, 단기적 흔들림에 불과하다는 평가도 내놓았다. 박 연구원은 “국채금리에 민감한 반응을 보이는 FANG+ 지수가 견조한 추세를 유지하고 있다”며 “지난해와 같은 ‘금리 급등=FANG+ 지수 급락’ 사태가 재연될 가능성은 낮다고 판단한다”고 했다.

미국 경제가 예상외로 양호해 경기침체를 피할 확률이 높아지면서 국채 금리의 하방 경직성이 강화될 수 있다는 지적은 나왔다. 다만, 미국 경제의 연착륙이 국채 금리의 추가 상승 유발로 이어지진 않을 것이라고도 박 연구원은 예상했다.

realbighead@heraldcorp.com

realbighead@heraldcorp.com