금융당국이 금융회사들의 가산금리를 살피겠다고 나섰는데, 뜻밖의 결과가 나왔다. 점검에서 일부 은행들이 대출금리를 ‘부당’하게 산정한 사실이 적발됐다. 은행들은 ‘조작’이 아니라 ‘과실’이라며 환급을 약속했다. 하지만 이 같은 ‘과실’에 대해 당국의 제재 근거가 없다는 점이다.

금융당국이 금융회사들의 가산금리를 살피겠다고 나섰는데, 뜻밖의 결과가 나왔다. 점검에서 일부 은행들이 대출금리를 ‘부당’하게 산정한 사실이 적발됐다. 은행들은 ‘조작’이 아니라 ‘과실’이라며 환급을 약속했다. 하지만 이 같은 ‘과실’에 대해 당국의 제재 근거가 없다는 점이다.적정 이자율에 대한 논란은 당분간 금융권의 뜨거운 감자가 될 게 분명하다. 동시에 공급자 중심이던 금융서비스의 패러다임이 소비자 중심으로 바꿔야 한다는 목소리도 높아질 수 있다.

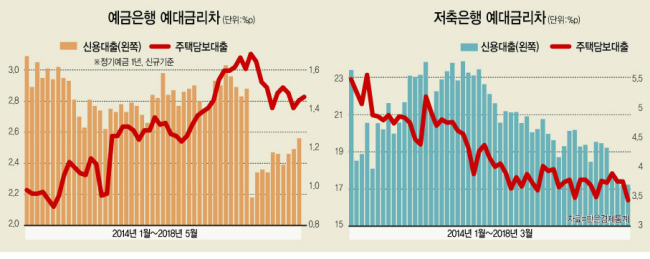

예금은행과 저축은행의 예대금리차를 분석해봤다. 예금금리는 1년 정기예금(신규) 기준이다. 2014년 3분기 최경환 당시 경제부총리의 ‘초이노믹스’와 이주열 한은 총재의 ‘초저금리’ 정책이 시작됐다, 예금은행 주택담보대출 예대차는 오히려 높아졌다. 그런데 저축은행은 반대였다

2014년 9월말 주담대 금리는 예금은행 3.5%, 저축은행7.43%다. 은행은 2016년 7월 2.66%까지 떨어뜨린 후 오히려 금리를 더 올렸다. 올 5월 기준 3.49%다. 반면 저축은행은 2017년 4월 5.7%까지 떨어뜨린다, 이후 반등했지만 올 5월 현재 5.92%다. 예금은행 주담대와 저축은행 주담대 간 금리차는 2014년 9월 3.93%포인트에서 5월말 현재 2.44%로 좁혀졌다. 역대 최저다.

신용대출 추이 역시 눈길을 끈다. 2017년 8월 정부는 부동산 대책을 내놓으며 주택담보대출 규제 강도를 높인다. 이때부터 예금은행의 신용대출 예대금리차가 높아지기 시작한다. 반대로 저축은행은 연 24%인 최고금리 규제를 맞추면서 신용대출 예대금리차가 지속적으로 하락한다.

분석하면 결국 대출수요가 늘자 과점체제인 은행들은 값을 올렸고, 경쟁체제인 저축은행은 값을 내렸다, 예금은행은 후리다매(厚利多賣), 저축은행은 박리다매(薄利多賣)를 택한 셈이다.

예금은행들이 너무 심하게 ‘이자장사’를 한 듯 보이지만, 가격산정은 기업 고유의 권한이니 탓하기도 애매하다.

은행법은 은행에 대한 감독과 검사를 금융당국에 맡기면서 불공정영업행위를 포함시켰다. 상품 가입 강요나 ‘끼워 팔기(일명 꺾기)’ 등이다. 은행이 우월적 지위를 남용하는 것도 금지했지만, 그 근거가 되는시행령에는 이번과 같이 고객에 불리하게 대출조건을 꾸미는 행위에 대한 규제는 없다.

불공정영업행위의 유형을 정하고 있는 은행법 시행령의 개정권은 정부에 있다. 금융위원회 소관이다. 금융위와 금감원은 은행들의 가산금리에 대해 사실상의 전수조사를 예고한 상태다.

원래 ‘이자 장사’가 본업인 은행을 마냥 비난하는 것은 잘못됐다. 하지만 유사시 정부 지원을 바탕으로 안정적 자금조달을 하는 은행들이 ‘공정’하지 못하게 가격을 산정한다면 곤란하다. 조사결과가 나오면 과연 은행의 가격결정권한이 소비자 권리를 침해하는 ‘불공정’에 해당할 수 있는 지에 대한 판단도 이뤄질 것으로 보인다.

kyhong@heraldcorp.com